您的位置:

您的位置: 【】

【】

肖磊:逐条解读央行ICO监管文件,对交易所、投资者各有何影响

任何市场,无论是西方所谓的自由市场,还是我们社会主义特色市场经济,其市场都不是孤立存在的,监管者是必不可少的组成部分,这就好比只要是比赛,就必须得有裁判一样。

监管是一门技术,也是一门艺术。从技术层面讲,监管要做到公平公正、合理合法,有效防范和惩罚各种主观侵犯他人权利的行为;但从艺术层面讲,监管要用一种超越市场自驱的逻辑,塑造一个多姿多彩的、人心向善的市场形态。

ICO市场的火热,已经开始刺激更多的参与者不务正业,从具体的做事,变成了对演讲和说谎的贩卖,营造出一夜暴富的创富氛围,投资者失去理智,参与者肆无忌惮,如果这种状况下监管层还无动于衷,那后果真是难以想象的。但过于“粗暴”的监管,也会给投资者带来非常直接的损失。

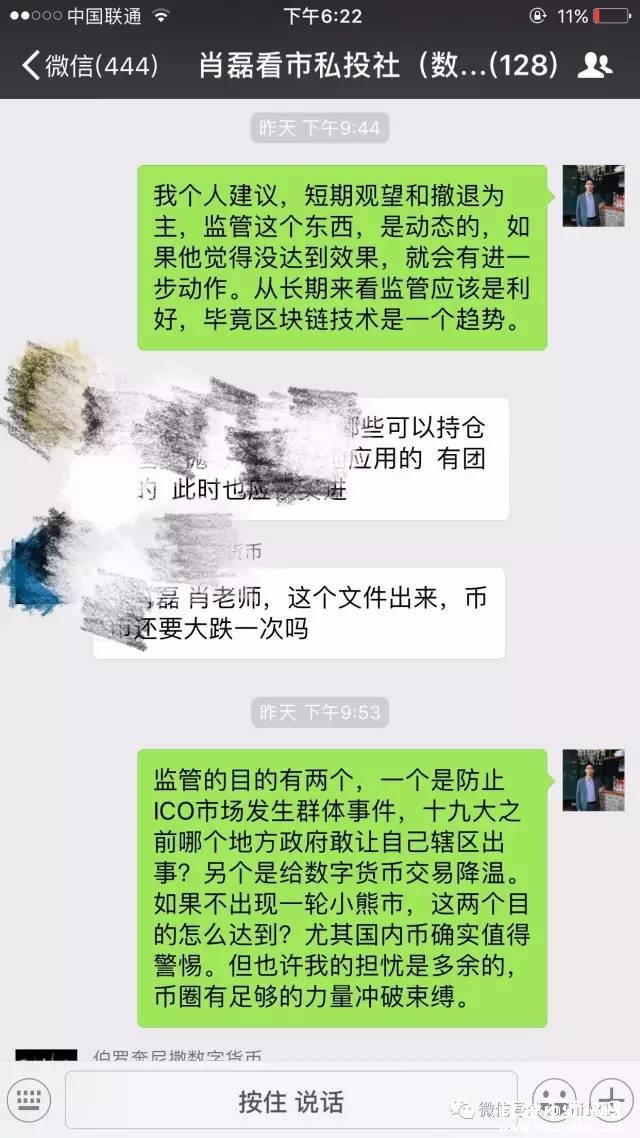

关于此次监管,对市场带来的冲击还要继续观察。数字货币市场的力量已经是全球性的,有很多走向并不取决于国内的监管,不确定性依然很大。因此可能跟2013年末对比特币交易平台那次监管,区别开来看,这个后续我会在公众号“肖磊看市”里会持续关注。

闲话不说,我们直接来解读一下这次监管的具体情况。有很多东西可能你从表面是看不出来的。

按照央行的定性:代币发行融资是指融资主体通过代币的违规发售、流通,向投资者筹集比特币、以太币等所谓“虚拟货币”,本质上是一种未经批准非法公开融资的行为,涉嫌非法发售代币票券、非法发行证券以及非法集资、金融诈骗、传销等违法犯罪活动。

解读:因为之前币圈有这样一种说法,认为如果将ICO定性为非法集资,那么就必须要承认比特币、以太币等为“币”,央行怎么可能会承认数字货币的“货币”地位呢?但央行确实就这么定性了。这就解决了一个定性问题,ICO的“融币”行为,其本质就是非法公开融资。

其实关于ICO,币圈犯了一个非常明显的错误,为什么“众筹”、“互助”等行为,至今依然还在搞,就是因为没有那么强烈的对现有金融制度的冲击性。你想想啊,所有人对“ICO”的解释,都要跟股市的“IPO”相结合。纵观全世界,哪个国家的IPO不是有非常严格的审核机制的?就算美国等实施注册制的国家,也存在非常严格的会计制度和事后监管。你搞出“ICO”这么个词,又不受到监管,那是不可能的,凭什么?

还记得2013年对比特币交易市场的监管吗?那次确实是以警示风险为主,要求各类金融机构不要参与任何比特币交易业务,另外就是强调了比特币不是“币”。但对交易本身没有做出严格的禁止。

这次不同,文件中明确提到,任何组织和个人不得非法从事代币发行融资活动,“本公告发布之日起,各类代币发行融资活动应当立即停止。已完成代币发行融资的组织和个人应当做出清退等安排,合理保护投资者权益,妥善处置风险。有关部门将依法严肃查处拒不停止的代币发行融资活动以及已完成的代币发行融资项目中的违法违规行为。”

解读:这就意味着,ICO一词,在国内可能就如同“聚众赌博”等词一样,变成了一个非常敏感的词汇。这对于未来需要做ICO融资的项目来说,就只能转入地下或仅仅面向少部分熟人或天使投资人等。更重要的一个问题是,区块链这个技术本身,会自动生成一个“标的”(一串用于证明的代码),就是所谓的“代币”,如果禁止“代币”,有可能很多区块链项目根本就无法推进,因为这个“代币”就是区块链里面的产品。以后叫什么名字好?

文件中提到,本公告发布之日起,任何所谓的代币融资交易平台不得从事法定货币与代币、“虚拟货币”相互之间的兑换业务,不得买卖或作为中央对手方买卖代币或“虚拟货币”,不得为代币或“虚拟货币”提供定价、信息中介等服务。

解读:从监管上来说,首先不允许法币和虚拟数字货币,以及法币与“代币”之间的兑换,也就是说,平台既不能让大家用钱去购买数字货币去做ICO,也不允许在平台上直接用钱去买“代币”。其次是,平台不能坐庄(发行或分销“代币”),而且也不能为“虚拟货币”提供定价、信息中介等服务。

这几条对于ICO市场来说是致命的,因为目前大部分ICO项目是通过平台来完成“融币”业务的,而且不像对P2P网贷市场的监管,平台可以做“信息中介”,对ICO平台明确不能做“信息中介”。这相当于就是取缔了ICO平台。

这个里面要特别注意的是,对现有比特币交易平台会造成什么样的影响(值得关注)。因为文件中提到:“不得从事法定货币与代币、“虚拟货币”相互之间的兑换业务,不得为代币或“虚拟货币”提供定价、信息中介等服务。”

实际上现有的几个大平台(不便点名),从事的,就是“信息中介”,以及法定货币与虚拟货币之间,还有虚拟货币与虚拟货币之间的兑换业务。那么这次监管,是否会牵扯到几大比特币交易平台呢,目前还不好说,因为文件当中所说的对平台的监管,主要指的是“任何所谓的代币融资交易平台”,而没有明确说“虚拟货币交易平台”。

文件中提到,金融机构和非银行支付机构不得直接或间接为代币发行融资和“虚拟货币”提供账户开立、登记、交易、清算、结算等产品或服务,不得承保与代币和“虚拟货币”相关的保险业务或将代币和“虚拟货币”纳入保险责任范围。金融机构和非银行支付机构发现代币发行融资交易违法违规线索的,应当及时向有关部门报告。

解读:实际上这个对ICO的影响并不是很大,因为本身目前还没有太多金融机构参与其中。但真正的影响是对现有比特币交易平台的影响,因为这次央行继续强调了,金融机构不得为“虚拟货币”提供账户开立、登记、交易、清算、结算等产品或服务,这就意味着,国内比特币交易所,要想做资金托管等的可能性,依然渺茫,从长期来看,对整体市场的发展会带来很多困扰。

文件明确提出,代币发行融资与交易存在多重风险,包括虚假资产风险、经营失败风险、投资炒作风险等,投资者须自行承担投资风险,希望广大投资者谨防上当受骗。对各类使用“币”的名称开展的非法金融活动,社会公众应当强化风险防范意识和识别能力,及时举报相关违法违规线索。

解读:实际上这就明确了一个责任问题,我央行已经定义ICO是非法的,而且风险巨大,并且我还鼓励你们举报。这种情况下,你们还要参与,那么损失就要自己承担。

关于已经做完ICO的,文件中提到“清退”问题,这个我觉得非常麻烦,如果代币已经上市交易,很多投资者就已经卖掉了,再清退的话相当于投资者要再把代币买回来返给ICO方,而ICO方要把募集到的比特币、以太坊等再返还给投资者,这个过程不太现实,因为双方都有可能把各自获得的币给变现了。但一些还没有上市交易,刚刚做完ICO的项目,完全可以清退,这个没问题。如果不能清退的,损失肯定是投资者自己承担。

最后,我想强调一点,那些特别看重ICO对区块链创业公司有很大贡献的看法,八成是不靠谱的,真正好的项目,不需要做ICO也能融到资。因此,不要一味的夸大监管对行业的打击,也不要小看区块链市场那些真正有技术和实用背景的项目的生存能力。大浪淘沙,慧眼识珠,考验投资人、创业者,以及分析师的时候到了。

还是那句话,当潮水退去的时候,你会知道谁在裸泳。

关于对比特币等市场行情的影响,未来会专门写分析,但当下如何应对,这个很关键,昨晚我在群里已经说了。 文/肖磊 |

[上两篇]

[上两篇]

网友评论

网友评论-

没有资料

@好耶网络

Processed In:-1.6953-Seconds, CMS-44Queries-Amazon Web Services

@好耶网络

Processed In:-1.6953-Seconds, CMS-44Queries-Amazon Web Services